2.組合に関する特別税制

中小企業等組合制度について

組合に関する特別税制

組合に関する特別税制は、前述のように主として事業協同組合等に関するもので、以下に説明するものは、特にその旨ことわりのあるものを除き企業組合及び協業組合には適用されない。また、前記「 I 組合に関する税制の概要」欄で説明した以外に説明を要しないものは省略する。

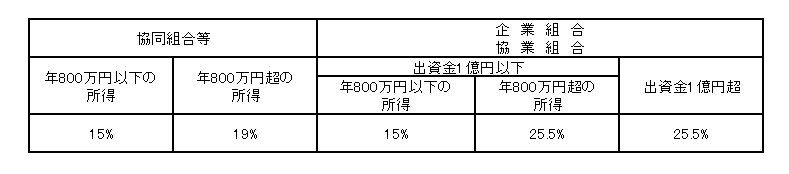

1.法人税率の軽減(法人66条)

協同組合等は、従来より普通法人と比べて低い法人税率が適用されていたが、平成24年4月1日から平成27年3月31日までに終了する各事業年度の所得の金額のうち年800万円以下の金額については、さらに税率の引き下げが行われている(租特42条の3の2)。

〔備考〕

東日本大震災の復興財源を確保するため、平成24年4月から3年間「復興特別法人税」として、法人税額に10%の加算税が上乗せされる。

(注)平成26年度税制改正において、復興特別法人税の課税機関が1年間前倒しして廃止される予定。

2.加入金の益金不算入(法人22条、2条16号~17号)

(企業組合及び協業組合にも適用)

法人税の課税対象となる各事業年度の所得を計算する場合の益金には、「資本等取引」に係るものを含まないことが定められている(法人22条2項)。

「資本等取引」とは、法人の資本等の額の増加又は減少を生ずる取引であり(法人22条5項)、「資本等の金額」とは、資本金の額又は出資金の額以外の資本金等の額の増減額及び当該事業年度の資本金の額又は出資金の額以外の資本金等の額の増減額の合計額とを合計した金額である。このうち増加項目と増加額に、協同組合等が新たにその出資者となる者から徴収した加入金の額が含まれている(法人令8条)。

したがって、加入金は、資本等取引に係るものに該当し、益金とはならない。また、企業組合及び協業組合は、上記政令で定める法人として指定されており(法人令「資本積立金額」との合計額である(法人2条16号)。そして、「資本積立金額」には協同組合等その他政令で定める法人が新たにその出資者となる者から徴収した加入金の額が含まれることになっている(法人2条17号ハ)。

したがって、加入金は、資本等取引に係るものに該当し、益金とはならない。また8条1項4号)、この適用を受けることになっている。なお、この加入金とは、持分調整金であって、権利金的なものは含まれないことに注意しなければならない(基通(法)1-5-2)。

〔備考〕

加入金(基通(法)1-5-2)

法人令8条1項4号(資本金等の額)に規定する「加入金」とは、法令若しくは定款の定め又は総会の決議に基づき新たに組合員又は会員となる者から出資持分を調整するために徴収するもので、これを拠出しないときは、組合員又は会員たる資格を取得しない場合のその加入金をいう。

3.事業利用分量配入当の損金算入(法人60条の2)

事業協同組合等において組合の事業を利用した分量に応じて行う事業利用分量配当は、損金に算入される。この場合の分配の基準となる組合員の事業利用高は、当期の利用高に限られ、前期以前のものは含まれない。

また、対象となる剰余金は、組合員が組合事業を利用したことによって生じた剰余金に限られ、不動産の売却益や組合事業であっても組合員の利用がないと認められる事業から生じた利益は対象にならない。

事業利用分量配当は、配当という字句が使われているが、所得税法上の配当所得とは認められず、支払時における源泉徴収及び受領組合員の配当控除は適用されない。

一方、企業組合の従事分量配当については、損金算入が認められていない。組合員が企業組合から受ける従事分量配当は配当所得とされているので(所得令62条)、配当に当たっては20%の源泉徴収を行う必要がある(所得182条2号)。

また、協業組合についても、出資配当以外の配当はすべて配当所得とされており(所得令62条)、源泉徴収を行う必要がある。

なお、前期以前の所得の留保額(利益積立金など)に係る事業利用分量配当は、配当所得とされる(個別通達昭44.5.26直審(法)29)。

〔備考〕

事業分量配当の対象となる剰余金(基通(法)14-2-1)

法人60条の2第1項1号(事業分量分配金)に規定する事業分量に応ずる分配は、その剰余金が協同組合等と組合員その他の構成員との取引及びその取引を基礎として行われた取引により生じた剰余金から成る部分の分配に限るのであるから、固定資産の処分等による剰余金、自営事業を営む協同組合等の当該自営事業から生じた剰余金のように組合員その他の構成員との取引に基づかない取引による剰余金の分配は、これに該当しないことに留意する。

(注)事業分量配当又は従事分量配当に該当しない剰余金の分配は、組合員等については配当に該当する。

4.賦課金の仮受金経理(基通(法)14-2-9)

教育事業及び指導事業に充てるために賦課した賦課金について、当該事業が翌事業年度に繰り越されたため剰余が生じた場合には、これを翌年度の経費に充当するため仮受金等として経理し、益金に算入しないことができる。したがって、この適用を受ける賦課金の範囲以外の賦課金は、例え賦課金の名称をもっていても適用を受けられないし、また、本制度の適用を受ける賦課金でまかなうべき費用を他の事業収入等でまかない、そのために賦課金に残余がでてもその部分は仮受の対象にならないことになっている。

なお、仮受の対象となる賦課金は教育・指導事業に充てるものに限られているので、それ以外の費用に充てるための賦課金がある場合は、徴収の段階(収支予算)から区分して経理する必要がある。また、一般管理費など共通費として徴収する賦課金については、例えそのなかに教育・指導事業に係るものが含まれていてもそのままでは仮受の対象にならないが、これを教育・指導事業に区分、配賦すれば対象となる。

〔備考〕

協同組合等の特別の賦課金(基通(法)14-2-9)

協同組合等が、組合員に対し教育事業又は指導事業の経費の支出に充てるために賦課金を賦課した場合において、その賦課の目的となった事業の全部又は一部が翌事業年度に繰り越されたため当該賦課金につき剰余が生じたときにおいても、その剰余の額の全部又は一部をその目的に従って翌事業年度中に支出することが確実であるため、その支出することが確実であると認められる部分の金額を当該事業年度において仮受金等として経理したときは、これを認める。

5.火災共済協同組合等の異常危険準備金の損金算入(租特57条の5、租特令33条の5)

青色中告書を提出する火災共済協同組合等が、各事業年度において異常災害損失の補てんに充てるため、異常危険準備金を積み立てたときは、下記の金額を損金に算入することができる。

1.対象者(1)火災共済協同組合・同連合会

(2)出資生活衛生同業組合・同連合会

2.損金算入限度額

(1)正味収入共済掛金の4%

(異常危険準備金の金額が当年度共済掛金に60%(連合会は75%)を乗じた金額を超える場合を除く。)

3.準備金の取崩し

(1)異常災害損失が生じた場合

その金額に相当する金額を益金に算入する。

(2)繰り越された準備金のうち10年以前に積み立てた額がある場合

次のいずれか低い金額を益金に算入する。

① 10年以前に積み立てた金額

② 異常災害の生じた年の繰越異常危険準備金と新規に積み立てた金額の合計額から当年度共済金の60%(連合会は75%)を控除した金額

(3)解散、共済事業の廃止の場合

当該解散又は廃止の日における異常危険準備金の金額

(4) (1)、(2)、(3)以外で取り崩した場合

当該取り崩した日における当該共済に係る準備金の金額のうち、取り崩した金額に相当する金額

〔備考〕

1.異常災害損失は各年度において支払った、又は支払うべきことの確定した共済金の総額が当該年度における正味収入掛金に75%(連合会は90%)を乗じて計算した金額を超える 場合のその超える金額に対応する損失をいう。

2.対象となる共済の範囲(租特令33条の5)

3.出資生活衛生同業組合・連合会が積み立てる火災に係る共済事業の支払準備金については正味収入共済掛金の2.5%の損金算入が認められる。

4.適用期間

平成28年3月31日まで

6.生命傷害共済事業に係る責任準備金及び支払準備金の損金算入(個別通達(法)昭51.4.13直法2-11)

事業協同組合・同連合会が、所管行政庁から承認を受けた事業方法書、普通共済約款、共済掛金算出方法書に基づき行う生命傷害、自動車事故見舞金及び自家用自動車の各共済事業並びにこれらに係る再共済事業に関して積立てた責任準備金及び支払準備金は、損金に算入される。

〔備考〕

損金算入については、個別通達(法)昭28.7.14直法1-81「法人税法施行規則の一部を改正する政令の施行に伴う法人税の取扱いについて」の「1、2、3、5、11」の取扱いに準じて扱われる。

7.事業税率の軽減(地方72条の24の7)

1.対象者(1)中小企業等協同組合(企業組合を除く。)

(2)出資商工組合・同連合会

(3)商店街振興組合・同連合会

(4)出資生活衛生同業組合・同連合会、出資生活衡小同業小組合

2.標準税率

所得のうち年400万円以下の金額 … 5%

所得のうち年400万円超の金額 … 6.6%

〔備考〕

一般法人の標準税率

所得のうち年400万円以下の金額 … 5%

所得のうち年400万円超800万円以下の金額 … 7.3%

所得のうち年800万円超の金額 … 9.6%